انديشهها

دكتر عادل آذر داراي سبك آموزشي خاص خود در دروس كمّي مديريت از جمله آمار و تحقيق در عمليات بود. وي به عنوان اولين دانشجوي مديريت، چگونگي بكارگيري تئوري مجموعههاي فازي را در حوزه كاربردي مديريت بويژه نحوه مدلسازي رياضي بودجه صورتبندي كرد. امروزه اين حوزه يكي از حوزههاي مدلسازي كاربردي تحقيق در عمليات است كه علاقمندان زيادي را در ايران و دنيا به خود جذب كرده است. ارائه مدلهاي رياضي مختلف بودجهريزي در شرايط قطعي، فازي، استوار (Robust) و استوار – فازي از دستآوردهاي علمي ايشان است كه موجب شكلگيري رويكردها و پارادايمهاي نوين بودجهريزي در علم مديريت شده است. به طوري كه دانش بودجهريزي و مديريت بودجه كه بسيار كهنه مينمود امروز شامل افقهاي جديد علمي است و از انتشارات متعدد در پيچيدهترين اشكال رياضي و هوش مصنوعي برخوردار است. دكتر عادل آذر را ميتوان به عنوان پدر بودجهريزي بر مبناي عملكرد در ايران و به عنوان يكي از پيشگامان مدلسازي رياضي بودجه و هوشمند سازي سيستمهاي اطلاعاتي بودجهريزي و مديريت عملكرد در دنيا به شمار آورد. مدلهاي رياضي بودجهريزي با عنوان GPBS و FGPBS وIFGPBS و R-FGPBS به نام ايشان و دانشجويان دكتراي وي ثبت است.

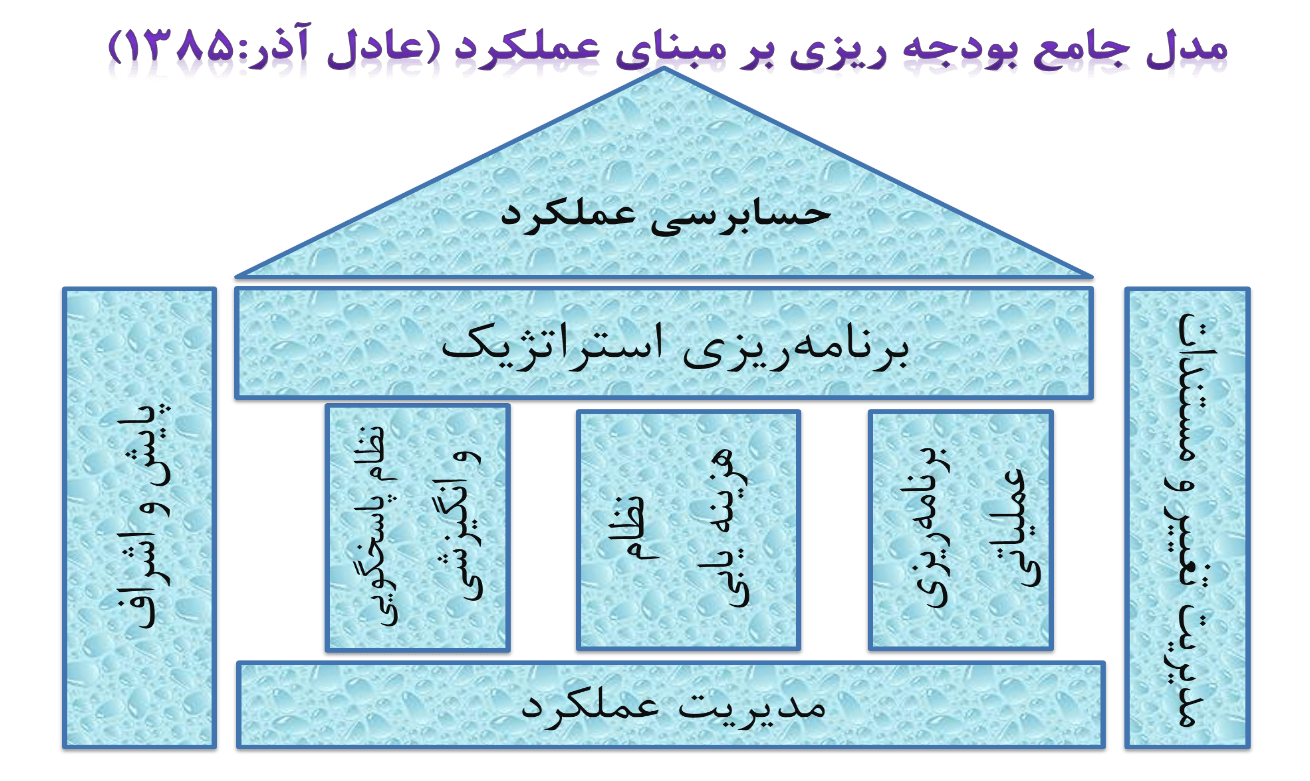

از مهمترين انديشههاي اين استاد مديريت صنعتي ميتوان به صورتبندي مدل جامع بــــودجهريـــزي بــرمبناي عملكرد (Total Performance Based Budgeting Model: TPBBM) اشاره كرد كه به شرح زير است:

اعتقاد دكتر آذر بر اين بود كه بودجهريزي بر مبناي عملكرد يك سيستم است. سيستمي كه در قالب استعاره "خانه" نمايش داده شده است. در اين سيستم پايه و اساس، زير سيستم مديريت عملكرد است. به عبارت ديگر نميتوان در يك بنگاه يا سازمان درصدد استقرار بودجهريزي برمبناي عملكرد برآمد مگر اينكه زير سيستم مديريت عملكرد را مستقر كرد.

ستونهاي اين سيستم (خانه)؛ برنامهريزي عملياتي، نظام هزينهيابي و نظام پاسخگويي و انگيزش است. سقف خانه برنامهريزي استراتژيك است. تحليل آن است كه بايد در يك طرحواره آبشاري چشمانداز سازمان به استراتژيهاي اصلي و حوزهاي و سپس به اهداف و برنامهها و نظام برنامهريزي عملياتي جاري شود. بام خانه شامل حسابرسي عملكرد است كه براساس سه مشخصه كارآيي (Efficiency)، اثربخشي (Effectiveness) و صرفه اقتصادي (Economical Efficiency) نگاشت ميشود. حسابرسي عملكرد روش مميزي و تفريغ بودجهريزي بر مبناي عملكرد (PBB) است. لنگرهاي اين ابرسيستم (Super System) شامل زيرسيستم پايش (Monitoring) و زيرسيستم مديريت تغيير و مستندات است. چگونگي فرآيند تهيه، تصويب، اجرا و تفريغ بودجه در زيرسيستم مديريت تغيير و مستندات تعريف ميشود.

مدل جامع بودجهريزي بر مبناي عملكرد دكتر عادل آذر در مقالات متعدد علمي و پژوهشي و همچنين دو كتاب تخصصي با عنوان؛ "بودجهريزي بر مبناي عملكرد: پارادايمهاي مدلسازي" از انتشارات مركز پژوهشهاي مجلس شوراي اسلامي ايران و "مدل پيادهسازي بودجهريزي بر مبناي عملكرد" از انتشارات توسعه آموزش و پژوهش مديريت و برنامهريزي طبع و نشر يافته و در اختيار علاقمندان قرار گرفته است.